Presentazione alla Recette des Finances della documentazione necessaria per il pagamento delle tasse dell’anno fiscale di competenza

Accade frequentemente che in occasione della presentazione, alla Recette des Finances, della documentazione necessaria per il pagamento delle tasse dell’anno fiscale di competenza gli impiegati di codesto Ufficio chiedono al contribuente italiano copia del proprio CUD. A tal fine risulta necessario rinviare il contribuente italiano alla lettura degli artt. 25, 26 (pag. 266) e art. 37 (pagg. 274, 275) del “Code Fiscal, gestion de l’année 2020” Infatti, l’art. 38, secondo comma, pag.275, così recita:

Nonobstant les dispositions du deuxième paragragraphe du prèsent article, le revenue net des pensions et rentes viagères est déterminé après une déduction de 80% de son montant brut, et ce, en case de transfer desdites pensions et rentes viagères à un compte ou postal en Tunisie ou en cas de déclaration de l’importation des pensions et rentes viagerès en question et à condition de joindre à la déclaration annuelle de l’impôt les justificatif nécessaires.

(trad.)

Nonostante le disposizioni del secondo comma del presente articolo, il reddito netto delle pensioni e delle rendite vitalizie è determinato previa detrazione dell’80% del suo importo lordo, e ciò, in caso di trasferimento di dette pensioni e rendite su un conto o ufficio postale in Tunisia oppure in caso di dichiarazione di importazione delle pensioni e rendite in questione e purché alla dichiarazione annuale dei redditi (mod.1) siano allegati i necessari documenti giustificativi (attestazione bancaria).

A tal fine deve essere richiamata la già citata (vedi Trasferirsi in Tunisia) Risoluzione del 21.09.2007, n. 261 dell’Agenzia delle Entrate – Direzione Centrale Normativa e Contenzioso che alla pag. 2, decima riga così recita:

Più precisamente, risulterà applicabile l’aliquota del comune “in cui si è prodotto il reddito”, il quale – trattandosi di pensioni corrisposte a soggetti non residenti – dovrà essere individuato, in conformità con quanto stabilito dall’art. 23, comma 2, lett. chea) del testo unico delle imposte sui redditi, approvato con D.P.R. 22 dicembre 1986, n. 917, in base al luogo ove è ubicata la sede legale dell’ente erogante (INPDAP).

Tale precisazione consente di confermare che il reddito è prodotto in Italia e successivamente trasferito in Tunisia. Né consegue che il CUD attesta in modo riepilogativo i redditi prodotti in Italia che vengono successivamente trasferiti tutti o in parte, in Tunisia. Tale documento non tiene, quindi, conto delle mensilità percepite in Italia, senza poi distinguere quelle traferite in Tunisia, che diventano assoggettate ad altra fiscalità. Non tiene neanche conto di eventuali prestiti o pignoramenti a vario titolo che gravano mensilmente sulle rate della pensione. Ai fini del computo dei redditi da assoggettare a ritenuta fiscale, tale documento in Tunisia non ha nessun valore giuridico.

Il CUD è documento invece indispensabile per ottenere l’assoggettamento alla fiscalità tunisina, da parte della Recette des Finances – Bureau de Control, inteso come documento che attesta l’avvenuto collocamento in quiescenza dell’interessato.

Nota

Ciò nonostante, in una vera e propria miriade di disposizioni, controsensi, interpretazioni varie, quanto qui indicato deve essere considerato come una interpretazione giuridica dei documenti ufficiali pubblicati nel testo ufficiale che disciplina la materia fiscale ( Code Fiscal gestion de l’année 2020).

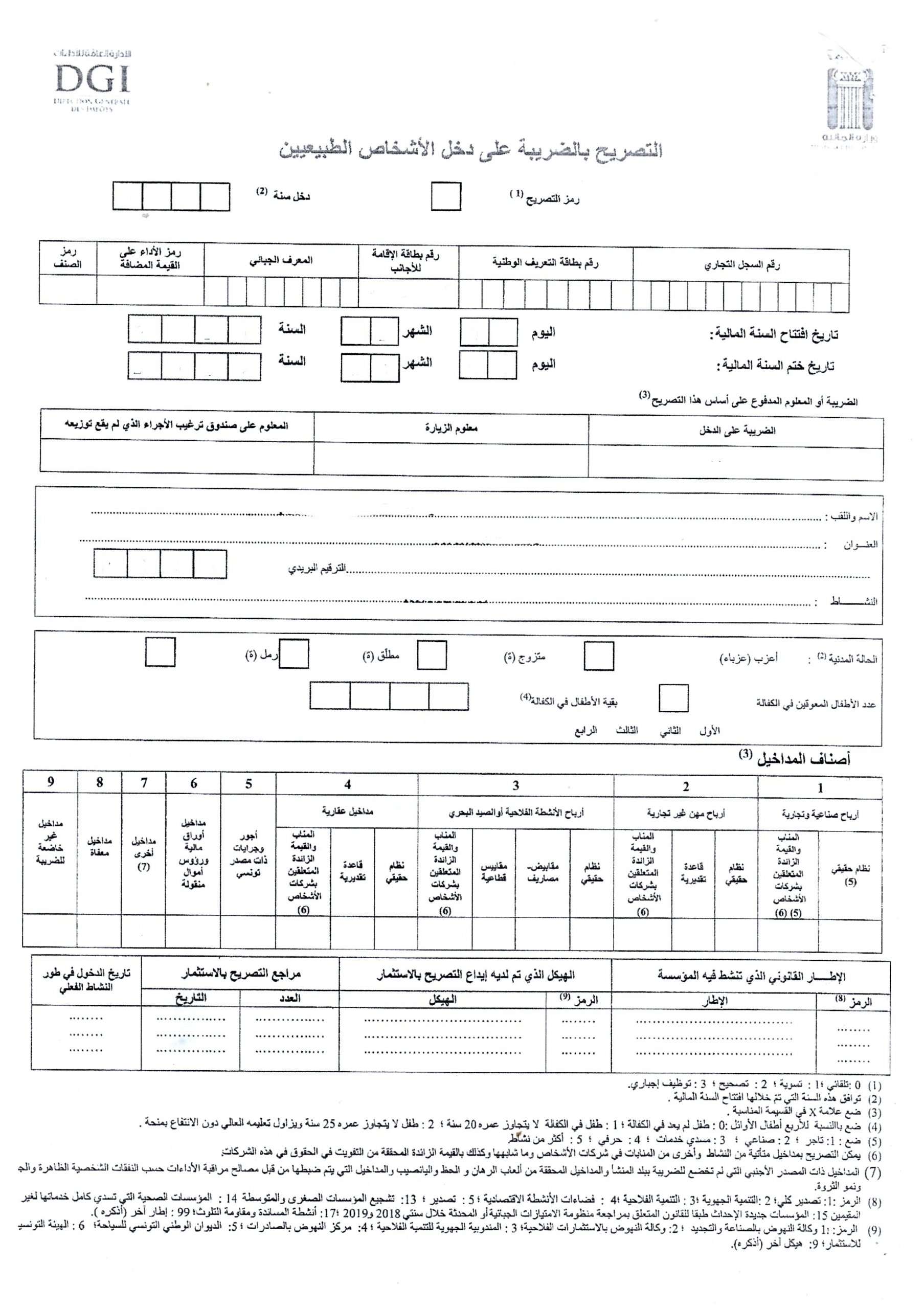

Documenti di riferimento: Modulo 1, Documento 1, Documento 2, Documento 3

{kind=link}